東京都の新たな公会計制度

東京都は、平成18年4月から、従来の官庁会計(単式簿記・現金主義会計)に複式簿記・発生主義会計の考え方を取り入れた新しい公会計制度を導入いたしました。

また、全国の自治体が、複式簿記・発生主義会計を導入し、本格的な財務諸表を作成できるよう、支援を行っています。

「新たな公会計制度」についてのQ&Aはこちら

「新たな公会計制度」による決算情報(財務諸表)

令和4年度決算

- 東京都の財務諸表概要版

- 東京都決算参考書財務諸表 官庁会計による決算情報を含む東京都決算はこちら

令和3年度決算

令和2年度決算

令和元年度決算

平成30年度決算

平成29年度決算

平成28年度決算

平成27年度決算

平成26年度決算

平成25年度決算

平成24年度決算

平成23年度決算

平成22年度決算

平成21年度決算

平成20年度決算

平成19年度決算

平成18年度決算

東京都の新たな公会計制度の経緯と概要

1 都におけるこれまでの財務諸表作成の取組とその限界

- 「機能するバランスシート」という名称で、官庁会計方式による決算数値を組み替えて財務諸表を作成

- 財務諸表の作成に時間がかかる、個別事業ごとに財務諸表を作成することが困難等の限界

2 都の新たな公会計制度の導入の取組

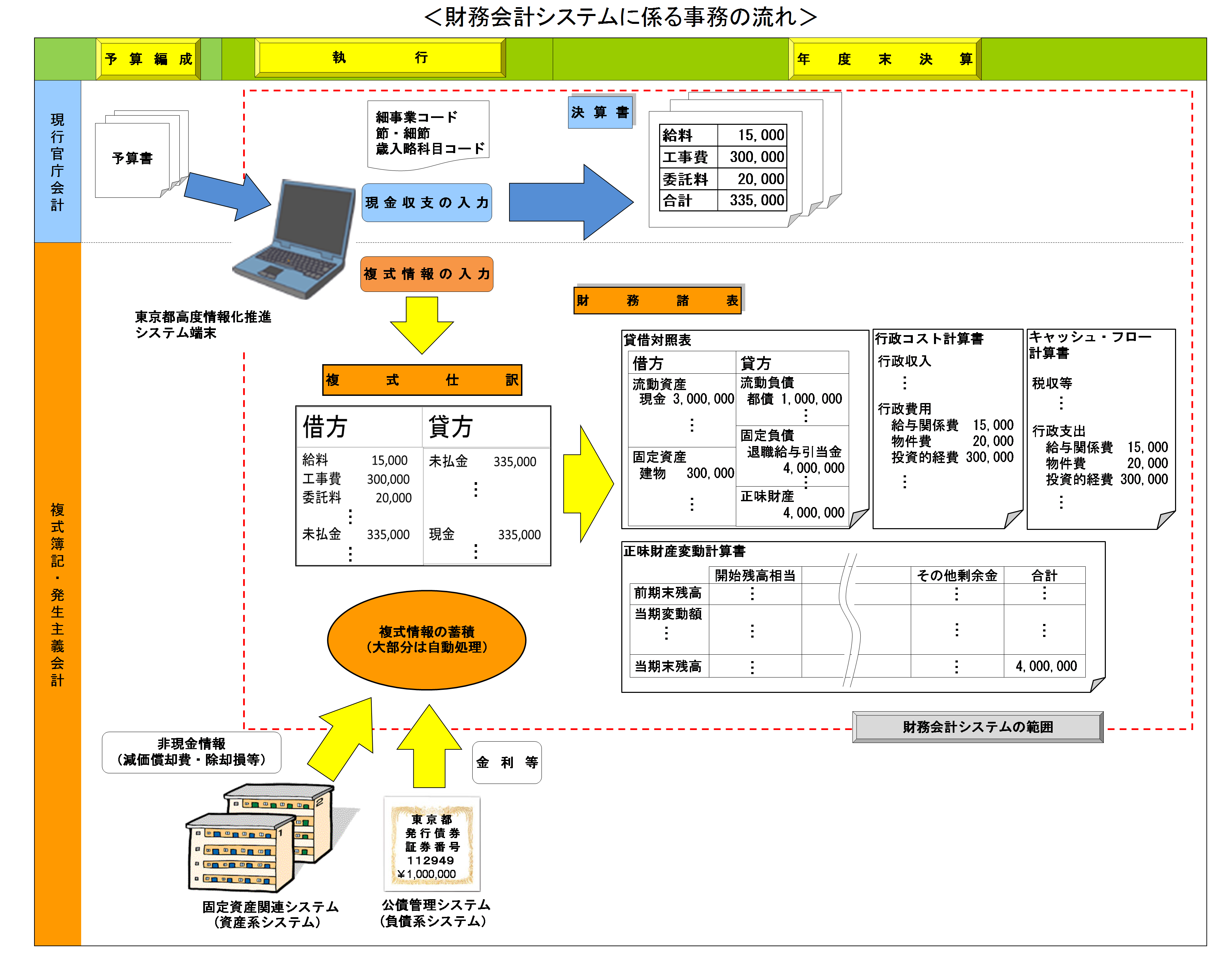

都の新たな公会計制度とは

- 現行の官庁会計に、複式簿記・発生主義会計の考え方を加味

- システムにより、日々の会計処理の段階から複式簿記の処理を行い、財務諸表を作成

経緯

平成14年 5月 石原都知事による複式簿記・発生主義会計導入の表明

平成17年 8月 東京都会計基準の策定・発表

平成18年 3月 新財務会計システムの稼働

平成18年 4月 新公会計制度の導入

3 都の新たな公会計制度の特徴

- 東京都会計基準:行政の特質を考慮した会計基準

- 財務会計システム:複式情報の入力により自動的にデータを蓄積し、財務諸表を作成

新たな公会計制度の活用促進に向けて

「新公会計制度普及促進連絡会議」の活動

平成23年12月から、都と同様の新公会計制度導入の先行団体からなる「新公会計制度普及促進連絡会議」において、 制度導入の目的やプロセス等について情報交換するとともに、制度の一層の普及に向け連携した取組を協議しています。

「東京都会計制度改革研究会」の活動

平成23年12月から、都内自治体の公会計制度改革を一層推進するため、「東京都会計制度改革研究会」(東京都及び都内58団体(※))において、制度導入に向けた実務的な課題を研究しています。

※平成26年6月末時点

- 固定資産台帳整備における先行自治体の事例の研究(平成25~26年度)

これから固定資産台帳の整備を行う自治体の取組を支援するため、固定資産台帳の整備済自治体、現在整備中の自治体及び固定資産台帳未整備自治体の協力を得て、台帳整備における各自治体の課題と先行自治体の事例を踏まえた事例研究を進め、「固定資産台帳整備の基本手順~各自治体の事例集~」を平成26年5月に取りまとめました。

- 開始貸借対照表へ計上する資産の把握や取得価額の算定の研究(平成23~25年度)

固定資産台帳の整備を進めていくために、先進自治体の事例等を参考に、資産の把握方法や取得価額の算定方法を具体的に検討し、その作業手順等を整理した「固定資産台帳整備の基本手順」を平成25年5月に取りまとめました。

全国自治体への情報提供等

東京都の新公会計制度に関するお問合せ先

東京都会計管理局管理部会計企画課新公会計制度担当 TEL: 03-5320-5963

公会計改革白書の作成(平成22年11月)

公会計制度改革シンポジウムの開催(平成22年11月11日)

全国自治体に対する情報提供の取組

- 平成18年 7月 新公会計制度説明会の開催(報告書)

- 平成18年11月 八都県市首脳会議としての要望書を総務省に提出

- 平成18年12月 公会計制度改革フォーラムの開催【報告書(概要編)(記録編)】